Découvrez le témoignage, l’étude de cas de Quentin qui concerne la réduction du coût de son emprunt immobilier. Quentin nous offre toutes ses connaissances sur le sujet dans un article très complet, futurs acheteurs lisez bien ce qui suit !

Je m’appelle Quentin, j’ai 31 ans, je suis marié, j’ai deux enfants et je suis l’auteur du blog l’investissement immobilier en direct. J’écris cet article pour évoquer le thème de la négociation des prêts immobiliers. On a trop souvent tendance à ne parler que du taux mais celui-ci est finalement assez figé.

Pourtant, il y a une multitude d’autres moyens de gagner de l’argent sur un prêt immobilier, ou du moins de ne pas payer plus cher. Voici quelques exemples tirés de mon expérience personnelle.

Les données de départ du prêt immobilier

En 2008, mon épouse et moi avions décidé de devenir propriétaire et de faire construire une grande maison. Bien qu’étant économes (nous avions mis 120 000 € de côté), notre projet nécessitait de faire un prêt immobilier de 220 000 €.

Novices en la matière, nous avons essayé de travailler tous les aspects pour que ce prêt soit le moins douloureux possible. En effet, un prêt de 220 000 € coûtera, en intérêts, assurance et frais plusieurs dizaines (voir centaines) de milliers d’euros. C’est pourquoi il est important de réussir sa négociation.

Nous nous sommes rapidement aperçus de deux choses :

- Beaucoup d’idées reçues (ou de traditions) font que l’on ne pense pas à tout !

- Un mouvement d’un cheveu sur les données peut avoir un impact considérable sur le résultat final !

Le résultat

Ce n’est pas conventionnel de commencer par ici, mais je vous l’annonce tout de suite. Entre la première fois que nous avons poussé la porte de notre banque pour faire une demande de prêt immobilier et aujourd’hui, le coût (intérêts + assurance + caution + frais) est passé de : 174 000 € à… 74 000 € ! Soit un gain de 100 000 € !

Et je compte tenter de regagner encore 5 000 € en renégociant en 2013 :)

Le taux d’intérêt tu négocieras !

Et bien… Non ! Enfin ce n’est pas prioritaire. Pourquoi ? Les taux d’intérêts sur les prêts immobiliers sont calculés au plus juste par les banques en fonction des taux directeurs des banques centrales et des taux interbancaires. Bref, en grande partie, ils ne dépendent pas de nous, ni de la banque, mais de la conjoncture économique !

Évidemment il faut tout de même le négocier ! Mais notre marge de manœuvre est très faible, 0.2% à 0.3%, un tout petit peu plus si on a de la chance. Et pour ça, il faut voir toutes les banques ! Mais sur un prêt immobilier de 220 000 € sur 20 ans, que représente 0,3% sur le taux ? Environ 9 000 €, mais où sont les 100 000 € !

Pour ma part, la conjoncture m’a aidée, car les taux ont perdu 0.5 à 1% durant les 3 mois de ma négociation (fin 2008). Mon point de départ était donc à 5,6% sur 20 ans, quand j’ai signé, la moyenne des taux se trouvait à 4,8%, j’ai obtenu avec un double prêt : 4,5% sur 20 ans et 4,15 % sur 12 ans. Bref, aller voir un courtier et plusieurs banques m’a permis de gagner un peu sur le taux.

En plus, je n’ai pas pris la meilleure offre si l’on se base uniquement sur le taux ! Elle se trouvait à 3,9% variable capé 1 (c’est-à-dire 3,9% possible jusqu’à 2,9% à la baisse et 4,9% à la hausse).

1ère source de gain sur votre prêt : l’assurance

Trop de monde estime que l’assurance du prêt est quelque chose de fixe inclus dans le prêt :

» – Bonjour Monsieur Banquier, je voudrais souscrire un prêt 220 000 € sur 20 ans.

– Pas de problème monsieur le client, je vous propose notre super assurance « pigeon », c’est une assurance maison 100/100 super top ! En plus, ce n’est pas cher : 0,5% ! «

Traduction de la proposition du banquier :

0,5% du capital de départ chaque année.

Calcul : 0,5/100 x 20 x 220 000 = 22 000 €.

Ah, 22 000 € ? Finalement, c’est beaucoup. Alors comment diminuer ce coût?

– Ne pas prendre l’assurance de la banque, mais une assurance à part ! C’est ce que l’on appelle une délégation d’assurance.

– Ne pas prendre 100/100, ça veut dire que si l’un des 2 co-emprunteurs a un problème, le prêt est intégralement remboursé. Si vous revenus sont équivalents, il est préférables de prendre 50/50, voir 60/40 si l’un des deux gagne un peu plus. Le coût d’assurance est divisé par 2.

– Certaines assurances assurent sur le capital restant dû et non sur le capital de départ ! Cela change beaucoup, car le montant de la prime diminue chaque année.

– Certaines assurances font un rabais si on paye annuellement (et non chaque mois).

Bref, après quelques rendez-vous, je suis passé de 0,5% du capital de départ à 0,11% du capital restant dû.

Coût total : 2500 €

Gain : 19 500 €, ça fait un bon resto ! Euh, 500 bons restos…

2ème source d’économies sur le prêt : la modularité

La modularité, mais qu’est ce que ça vient faire la dedans ? Admettons que, malgré les paiements de vos mensualités, vous soyez encore capable d’épargner. Où devez vous placer votre argent ?. Et si vous décidiez de l’utiliser pour rembourser votre prêt ?

Pour les prêts immobiliers, il y a toujours la possibilité de faire un remboursement anticipé de tout ou partie. Cela s’accompagne en général d’une pénalité de 3% du remboursement ou de 6 mois d’intérêts.

Par exemple :

Depuis 10 ans, vous avez réussi à mettre de côté 100 €/mois sur un livret A (à 2%) : vous avez donc 13 000 € de côté. Il vous reste 100 000 € à rembourser sur votre prêt à 4% pendant 10 ans (mensualités de 1000 €).

Vous choisissez de faire un remboursement anticipé :

– Vous perdez 3% de 13 000 € soit : 390 €

– Vous gagnez en intérêts sur le prêt… 5650 € ! A cela, il faut ajouter que vous avez gagné 18 mois sur votre prêt.

Bref, un gain net de 5260 € ! Pas tout à fait car si on les avait gardé sur un livret à 2%, ces 13 000 € auraient rapporté 2530 €.

Le remboursement anticipé a fait gagner réellement 2910 €. C’est l’équivalent d’un placement à 4% sans risque ! Pas mal, non ?

Mais on peut négocier !

- 1er cas : pénalité de remboursement à 1,5% au lieu de 3% : toujours avec ces 13 000 € : vous perdez 195 € de pénalité / vous gagnez : 5690 €. Par rapport au cas précédant, le gain est faible.

- 2ème cas : vous voyez que vous pouvez mettre 100 € par mois de plus ! Vous négociez une modulation des mensualités gratuite. Ainsi, au bout d’un an de prêt, vous demandez de rembourser 100 €/mois de plus ! Exemple, vous avez un prêt de 165 000 € sur 20 ans à 4% (soit des mensualités de 1000 €). Au bout d’un an, il vous reste 159 500 € à rembourser. Vous demandez à passer vos mensualités à 1100 €. Le gain est de 9100 € d’intérêts ! Et vous avez gagné 2 ans sur votre prêt.

Si vous aviez placé ces 100 €/mois sur un livret à 2% durant les 17 années restantes du prêt, vous auriez gagné : 3600 €.Cette astuce est équivalente à avoir placé votre épargne à 4,6% sans risques ! Ça devient intéressant ! Pour ma part, j’ai augmenté mes mensualités de 30 % durant 18 mois. Puis je suis revenu (à la naissance de mon second enfant) à un niveau plus raisonnable mais tout de même 7% au dessus de mes mensualités de départ.Sur la totalité du prêt cela me fera gagner 21 000 €. Et le prêt va être 7 ans plus courts !

Pour aller plus loin de la modularité, j’ai un prêt de 12 ans et un prêt de 20 ans. Quand j’aurai fini le 1er prêt, je pourrais toujours moduler pour garder des mensualités équivalentes. Et je pourrais alors gagner sur mon prêt immobilier environ 2000 € supplémentaires.

Selon votre profil, un remboursement anticipé ou une modulation des échéances de votre prêt pourra vous faire gagner beaucoup.

3ème source d’économies : limitez les intérêts intercalaires (pour la construction notamment)

Lorsqu’on fait construire, l’emprunt immobilier est soumis à ce qu’on appelle des intérêts intercalaires. Qu’est ce que c’est ? Tant que l’emprunt n’est pas débloqué en totalité, on ne peut pas rembourser de capital, on ne paye alors que les intérêts.

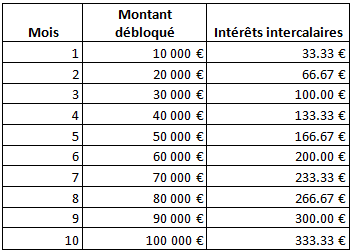

Prenons un exemple, une maison de 100 000 € se construit en 10 mois. Chaque mois on a besoin de débloquer 10 000 €. On ne peut rien rembourser avant la fin de la construction. Voici le tableau des intérêts intercalaires pour un emprunt à 4% :

On aura payé au total : 1833 € d’intérêts intercalaires.

Je vais vous montrer comment limiter ces intérêts intercalaires :

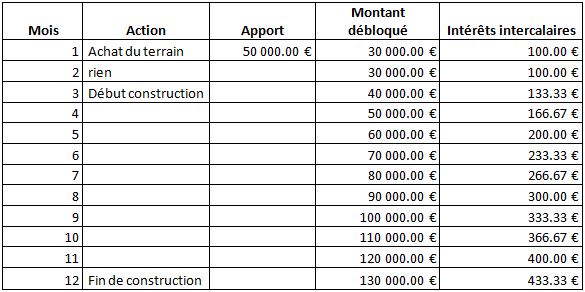

Un exemple :

Vous avez 50 000 € d’apport.

Vous achetez un terrain à 80 0000 € pour y construire une maison à 100 000 €. Les taux sont de 4% sur 20 ans et 3.8% sur 18 ans, il faut emprunter 130 000 €, vous pouvez rembourser 800 €/mois, il faudra donc de base prendre sur 20 ans.

CAS numéro 1 : ce que tout le monde fait : on dit que c’est un projet et on commence par mettre l’apport.

On paye alors 3033 € d’intérêts intercalaire. L’emprunt immobilier commence ensuite sur 20 ans à 4% et les intérêts sont de 59 065 €. Le coût total est de 62 100 €.

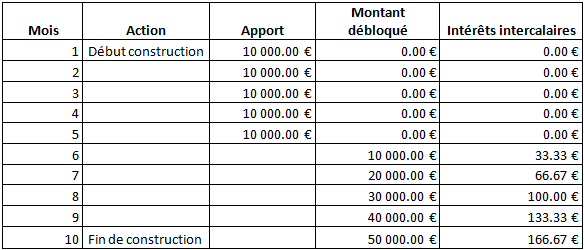

CAS numéro 2 : même projet, mais on considère que le terrain est à part. On l’achète en totalité à crédit sur 18 ans. Ensuite, on met l’apport pour payer les échéances de la maison.

Le total des intérêts intercalaire chute à 500 €.Oui, mais on paye déjà des intérêts sur le terrain. Calculons :- Emprunt pour le terrain : coût des intérêts sur 18 ans = 30 576 €- Emprunt sur la maison : coût des intérêts sur 20 ans = 22 717 €- Intérêts intercalaire : 500€ – Total : 53 800 €.

Constat : même projet, même montant emprunté et 9 000 € de gagné ! C’est beau non ? Encore une bonne méthode pour négocier à la baisse son emprunt. Évidemment, je l’ai aussi appliqué dans mon cas.

3ème source d’économies : faut-il utiliser les prêts aidés ?

Ce n’est pas si sûr… Comme toujours, il faut calculer. Pour mon cas, j’avais 2 possibilités de prêts aidés :

-

-

- Emprunt Compte Epargne Logement : 4000 € à 3,45 % sur 20 ans.

-

- Emprunt patronal : 10 000 € à 1,5 % sur 20 ans.

-

Super, quand les taux sont à 4,5%… Mais, ces emprunts sont conditionnés pour ne pas dépasser la sacro-sainte barre des 33% de taux d’endettement.

Pour beaucoup de français, les 33% ne sont pas dépassables car le reste à vivre est trop faible. Mais l’autre partie de la population (c’était mon cas) les revenus sont suffisants pour aller un peu au-delà. 40% pour ma part.

Si je m’endettais à 33 %, j’aurais eu :

-

-

- Emprunt patronal : 10 000 € à 1,5 % sur 20 ans soit des mensualités de 48.25 € et 1581 € d’intérêts.

-

- Emprunt CEL : 4 000 € à 3.45 % sur 20 ans soit des mensualités de 23.10 e et 1542 € d’intérêts.

-

- Emprunt principal : 206 000 € sur 22 ans à 4,7% soit des mensualités de 1253 € et 124 906 € d’intérêts.

-

Donc un coût total de 128 000 €.

En m’endettant à 40 % :

– Un emprunt de 220 000 € à 4.5% sur 18 ans, des mensualités de 1587 € et un coût total de 91 000 €.

On constate qu’en prenant les prêt aidés, j’aurais perdu 34 000 € !

Evidemment, il faut que chacun regarde en fonction de ses revenus.

Et demain, puis-je encore gagner de l’argent sur mon emprunt

Oui ! l’optimisation de son emprunt immobilier est toujours possible !

Aujourd’hui, la conjoncture a changé, et les taux ont baissé. Depuis 2 mois, j’ai repris mon bâton de pèlerin et prend régulièrement contact avec les banques (dont la mienne). Aujourd’hui, je suis en passe de finaliser une renégociation. Je pense pouvoir gagner encore 9000 €.

Attention : cela fonctionne pour la résidence principale

Je mets tout de même le lecteur en garde, ces méthodes sont appliquées à une résidence principale. S’il s’agit d’un investissement locatif, le calcul est différent.

A retenir pour réduire le coût de son emprunt immobilier

Sur un même projet, on peut gagner beaucoup d’argent sur son emprunt immobilier, les points à regarder sont les suivants :

– Le taux

– L’assurance emprunteur (plus d’informations ici).

– Prévoir des modulations (même si on ne les utilise pas, c’est gratuit et à peut rapporter gros, voir le premier article).

– Maximiser les mensualités

– Faire attention aux intérêts intercalaires

Salut,

Un article intéressant, tout comme le premier :-)

Je n’avais jamais vraiment réfléchis aux intérêts intercalaires, et ce que tu propose Quentin, est vraiment astucieux.

Grâce à tes conseils des dizaines de milliers d’euros peuvent être économiser sur un emprunt, ce qui n’est pas rien!

Merci de les avoir partagé avec nous.

A bientôt,

Marc.

Franchement, les intérêts intercalaire sur l’emprunt, je n’y avait pas pensé, c’est la conseillère de chez Meilleurtaux qui m’a sorti ça. Au début, je n’y ai pas cru, puis j’ai fait le calcul !

Cela peut avoir un impact sur la construction, mais aussi sur la rénovation.

Salut Quentin,

Merci pour cet article, intéressant! Surtout pour les intérêt intercalaires, tu peux dire merci à ta conseillère ;) Et ce n’est pas d’un réflexe naturel que de penser à cette solution, néanmoins je tâcherai de penser à ton article si je me retrouve un jour dans une situation similaire.

A bientôt

Damien

Plus que des astuces, c’est l’intérêt de la simulation qui est mis en évidence ici.

Je viens de construire un outil sur Excel que j’ai appelé le « comparateur de crédits » et qui a en paramètre la notion de différé de paiement qui génère justement ces intérêts intercalaires.

C’est très intéressant d’aborder les frais intercalaires sous l’angle de la négociation. Ce qui est important est le coût total de l’emprunt et le taux de l’emprunt n’est que le paramètre le plus visible de ce coût.

Ce n’est qu’avec des simulations comme celles décrites dans cet article que l’on peut espérer faire le choix du meilleur emprunt (ou en tout cas, du moins cher). Et comme il est montré, les sommes en jeu peuvent être considérables!

Bonjour,

Votre article est excellent ! Voilà qui donne de quoi réfléchir et qui démontre un total manque de transparence de la part des banques envers la majorité des emprunteurs.

C’est tout de même aberrant que la majorité du temps les conseillers proposent des solutions qui nous coûteront plus, que l’inverse, en terme de satisfaction clientèle, ce ne serait pas un prêt d’argent sur la « confiance », je ne suis pas certains que les clients accepteraient aussi facilement cette mascarade.

Hello,

Une super bonne synthèse que l’on aurait aimé trouver lorsque l’on a débuté.

Vous pouvez ajouter à la liste, l’option de prendre plusieurs emprunts pour le même achat immobilier.

En modulant les durées de remboursement et donc les taux pour chacun des emprunts, le résultat peut être très intéressant !

D’une manière générale, et c’est très vrai pour les intérêts intercalaires, il faut bien regarder la date à laquelle a lieu la signature de la vente. Car les intérêts intercalaires sont partout. Même pour un achat dans l’ancien il vaut mieux signer en fin de mois pour les limiter. Cela fait plusieurs centaines d’euros économisés :)

@+

Salut Pierre et Gwen,

J’ai actuellement un emprunt de ce type sur mon investissement en meublé, prêt lissé sur 2 durées.

Merci pour le complément sur les intérêts intercalaires !

Tout d’abord merci Quentin pour cet article, tu partages ton expérience et tes conseils tous les deux intéressants ce qui permettra certainement aux plus hésitants de se lancer dans l’aventure. Et merci Pierre-Antoine de l’héberger, j’ai découvert ton blog il y a quelques semaines et les sujets traités me plaisent ;)

Un petit mot sur la délégation d’assurance, effectivement les banques ne peuvent pas la refuser, néanmoins ils peuvent refuser d’accorder le prêt. Bien évidemment avec un motif différent de “le client n’a pas accepté l’assurance”… ils peuvent faire la pluie et le beau temps sur un accord de prêt même si le dossier est bon!

Très bon article, merci Quentin et merci à Pierre-Antoine de l’avoir invité.

Il met bien en lumière que le taux même s’il est important n’est pas tout seul pour réaliser de grosses économies sur son prêt immobilier.

En plus l’astuce de modulation des remboursements est vraiment super, surtout s’il n’y a pas de pénalités !

Pour tes deux prêts, tu as emprunté combien ?

Et les mensualités des deux sont de combien également ?

Je suis curieux de voir le montage pour mieux le comprendre ;-)

A bientôt,

Marc.

C’est encore un peu plus complexe que je le dis.

Pour les prêts d’origine j’avais :

88 000 € sur le terrain = prêt de 100% de l’investissement (avant d’utiliser mes fonds propres), tu verras dans le prochain article. Sur 12 ans à 4,15% (débuté en 2009). Soit 776 € de mensualité.

100 000 € sur la maison : sur 20 ans à 4,50 % commencé en 2010, soit des mensualités de 633 € au début, puis montées à 1266 € début 2011 et rebaissé en décembre 2012 à 775 €.

En fait, j’ai un 3ème prêt. J’avais prévu de ne pas faire mon étage. Mais la maison a gagné un concours d’appel à projet basse consommation avec 34 000 € de prix à la clef. Les 34 000 € n’arrivant que décalés d’un an, j’ai repris un 3ème prêt de 34 000 € à 3,5 % variable capé 1 sur 20 ans. J’en ai profité pour faire l’étage (car entre temps un heureux événement qu’on attendais plus à fait son apparition).

Quand j’ai reçu ces 34 000 €, je les ai placé pour moitié en bourse et pour moitiés, il m’ont servi à augmenter les mensualités du prêt le plus désavantageux.

C’est complexe, mais si tu calcule bien tu trouves toujours des solutions d’optimisation.